誰も教えてくれえない事実。

在宅で仕事をしながら確定申告をするようになって、ずっと気になっていることがあった。経費として計上できるものが少ない。電気代や通信費、材料費や道具代は経費になるけれど、それだけでは限界がある。もっと税金を減らせる方法があるんじゃないか。

そう思って、自分で調べまくった。

■ 家内労働者特例措置って何?

正式名称は「家内労働者等の必要経費の特例」といいます。

簡単に言うと、在宅で仕事をしている人が確定申告をするときに、実際の経費が少なくても、最大55万円を必要経費とみなして控除できる制度です。

会社員には給与所得控除があります。でも個人事業主や在宅ワーカーは、実際にかかった経費しか引けないのが基本です。在宅で仕事をしていると、外に出ないぶん経費が少なくなりがちで、結果的に税金が高くなってしまうことがあります。

この特例は、そういった在宅ワーカーのためのありがたい制度です。

■ 対象者は?自分が該当するかわからなかった

調べていて一番困ったのが、自分が対象かどうかわからないことでした。

情報が少ない上に、難しい言葉ばかりで、読んでも読んでも「これは自分のことなのか?」がはっきりしませんでした。

対象となるのは主にこのような方です。

- 特定の会社や個人から継続して仕事を請け負っている

- 自宅で仕事をしている

- 外交員、集金人、電力量計の検針人、または家内労働法に規定する家内労働者に該当する方

特定の会社から継続して革の仕事を受託している私は、この条件に該当していました。

迷ったら、税務署の無料相談窓口で確認するのが一番確実です。「家内労働者特例を使えますか?」と直接聞いてみてください。

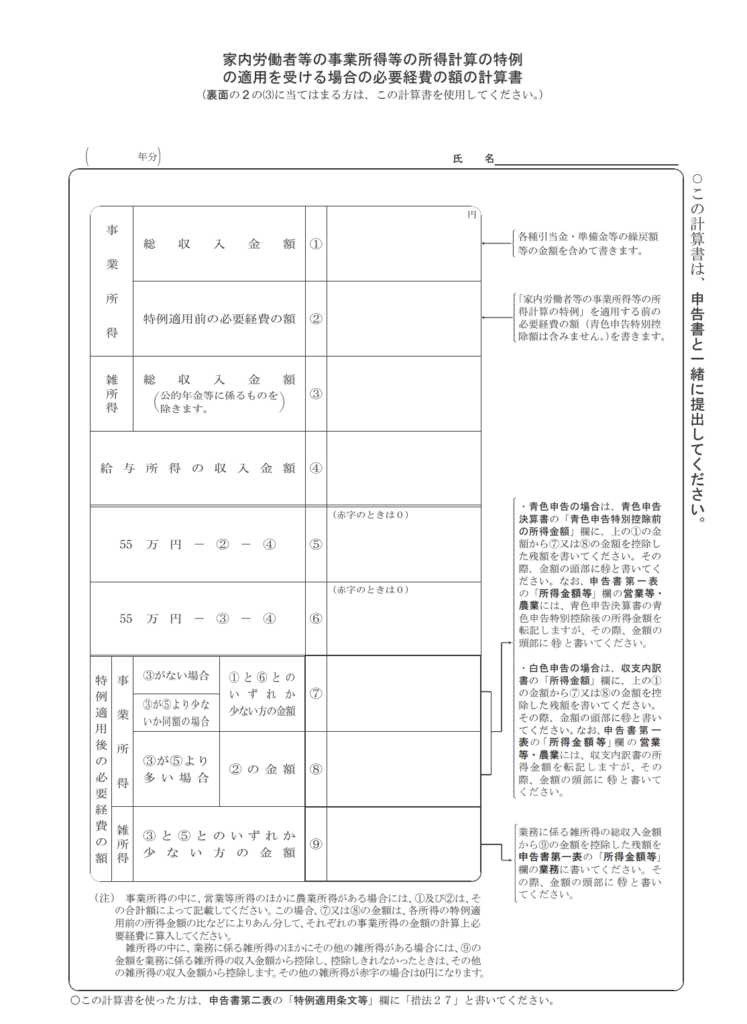

■ 申請のやり方

難しそうに見えますが、確定申告書に記入するだけです。

確定申告書の「収支内訳書」の必要経費の欄に、特例を使った金額を記入します。

具体的な手順はこうです。

まず自分の収入から実際の経費を計算します。次に家内労働者特例の55万円と比較して、どちらか大きい方を経費として使います。実際の経費が55万円より少ない場合は、55万円を経費としてそのまま申告できます。

例えば実際の経費が20万円しかない場合、通常なら20万円しか引けません。でもこの特例を使えば55万円を経費とみなすことができるので、差額の35万円分、課税される所得が減ります。

税金が減る、というのはこういう仕組みです。

他に所得がある場合

他に給与所得があり、その給与が55万円を超える場合は給与所得控除が使えるため、家内労働者等の特例は対象外です。

その給与が55万円以下の場合、たとえば給与収入が30万円だった場合には、55万円―30万円=25万円が事業所得又は雑所得の必要経費として認められます。

ただし、前述のとおり、特例の経費で所得がマイナスになることはなく、認められる必要経費はその収入金額までとなります。

確定申告のときには、下の計算書の添付を忘れずに申請してください。

青色申告特別控除との併用はできる?

青色申告特別控除は、所定の記帳、帳簿の具備を要件に、青色申告承認申請書を税務署に提出することで受けられる特典の1つで、所得金額から10万円又は55万円を控除する、というものです。

この制度は家内労働者等の特例とは別の制度であるため、併用できます。

■ 知らないと、ずっと損をしていた

もともと経費の少ない家内労働者は稼いでくると税金が重くのしかかります。

この制度を知るまで、払わなくていい税金を払っていました。誰も教えてくれなかったし、自分で調べなければ一生知らなかったかもしれません。

在宅で仕事をしているママの中で、この制度を知っている人はまだまだ少ないと思います。税理士さんに頼んでいても、聞かなければ教えてもらえないこともあります。

自分で調べまくった制度です。同じように在宅で働いているママには、ぜひ知っておいてほしいと思います。

■ まとめ

家内労働者特例措置のポイントをまとめます。

特定の会社から継続して仕事を請け負っている在宅ワーカーが対象で、最大55万円を必要経費とみなして控除できる制度です。確定申告のときに収支内訳書に記入するだけで申請できます。自分が対象かどうか迷ったら、税務署の無料相談窓口で確認してみてください。

コメント